Digital Economy กับความเสี่ยงในการบริหารจัดการ IT ระดับประเทศ และในระดับองค์กร

ผมได้เล่าและออกความคิดเห็นในเรื่องที่เกี่ยวข้องกับ การพัฒนาเศรษฐกิจดิจิตอล (Digital Economy) ที่รัฐบาลกำลังขับเคลื่อนอยู่ มาถึงตอนที่ 14 แล้วนั้น ผมตั้งใจว่าอีกไม่เกิน 2 ตอน ก็จะจบความคิดเห็นที่เกี่ยวกับการชี้ประเด็นที่อาจจะเกิดปัญหา (Pain Point) ในกระบวนการกำกับ การบริหารจัดการ โดยเฉพาะอย่างยิ่งที่เกี่ยวข้องกับการควบคุมกำกับดูแล การบริหารจัดการ IT ระดับประเทศ และในระดับองค์กรที่เกี่ยวข้อง ในเรื่องของ องค์ประกอบหลัก ๆ 3 อย่าง ได้แก่ การประเมิน การสั่งการ และการเฝ้าติดตาม ในการสร้างความเข้าใจ และความมั่นใจในการกำหนดกรอบการดำเนินงาน ความมั่นใจในการส่งมอบผลประโยชน์ ความมั่นใจในกระบวนการบริหารความเสี่ยงที่เหมาะสม ความมั่นในใจการใช้ทรัพยกรให้ได้ประโยชน์สูงสุด และกรบวนการความมั่นใจในความโปร่งใสต่อผู้มีส่วนได้เสีย ซึ่งองค์ประกอบหลักทั้ง 5 จะต้องมีการเชื่อมโยงกันอย่างเป็นบูรณาการสมบูรณ์แบบ ที่หน่วยงานกำกับภาครัฐ ควรจะมีความเข้าใจตรงกันกับความต้องการของผู้มีส่วนได้เสีย ทั้งภายในและภายนอกอย่างแท้จริง โดยเฉพาะอย่างยิ่ง การประเมินผล การสั่งการ และการเฝ้าติดตาม ความมั่นใจกระบวนการบริหารความเสี่ยงและการควบคุมอย่างเหมาะสม

วรรคข้างต้น คือกระบวนการต่าง ๆ สำหรับการควบคุมในมุมมองของการกำกับดูแลที่ดี (Governance) ที่ทุกกระบวนการจะต้องมีการประเมิน สั่งการ และเฝ้าติดตาม ให้แน่ใจว่า ปัจจัยเอื้อที่เกี่ยวข้อง ซึ่งผมได้กล่าวไว้ในตอนต้น ๆ แล้วนั้น มีการบริหารความเสี่ยง และการควบคุมที่เหมาะสมอย่างแท้จริง เพื่อก่อใเห้เกิดแนวปฏิบัติที่ดี โดยเฉพาะอย่างยิ่ง โครงสร้างและกรอบการดำเนินงานที่ควรกำหนดเป็น Mindmap ในระดับมหภาคและจุลภาคที่มีต่อการพัฒนาเศรษฐกิจดิจิตอล ทั้งนี้ กระบวนการของการกำกับดูแล จะต้องกำกับการบริหารจัดการ IT ระดับประเทศและระดับองค์กร โดยมีหลักการ นโยบาย และกรอบการดำเนินงานที่ชัดเจน ตามความคิดของผม หลักการบริหารจัดการ IT ในระดับประเทศ และระดับองค์กร รวมทั้งการบริหารความเสี่ยง ที่ต้องการการควบคุมอย่างเหมาะสม และการใช้ทรัพยากรที่เหมาะสม ที่เป็นที่ยอมรับกันทั่วโไป และเป็นสากล ที่ผมได้นำเสนอมาตั้งแต่ตอนที่ 1 – ตอนที่ 14 นี้ นั้น ผมได้ใช้หลักคิด หลักการและหลักปฏิบัติ ตามแนวทางของ COBIT5 ที่ใช้สำหรับการกำกับดูแล และการบริหารจัดการ IT ที่สามารถประยุกต์นำไปใช้กับโครงการ Digital Economy ได้อย่างมั่นใจ เพราะ COBIT5 มีกรอบของการกำกับดูแลที่ดี มิใช่เฉพาะทางด้านได้ แต่เป็นกรอบการดำเนินงานทางธุรกิจ ที่สามารถนำไปใช้กับการบรรลุเป้าหมายทางด้านเศรษฐกิจ การเงิน การบริการ และกระบวนการอื่น ๆ ที่เกี่ยวข้อง ที่เป็นตัวขับเคลื่อนความสำเร็จตามนโยบายเศรษฐกิจดิจิตอลของรัฐบาลได้อย่างมั่นใจ

กรอบการดำเนินงาน การกำกับ ตามนโยบายเศรษฐกิจดิจิตอลนั้น อาจพิจารณาได้จาก ชุดผลิตภัณฑ์ ต่าง ๆ ที่อาจนำไปประยุกต์ใช้ได้ดังนี้

- COBIT5 กรอบดำเนินงาน (Framework)

- COBIT5 แนวทางสำหรับปัจจัยเอื้อ (Enabler Guide) ซึ่งอธิบายในรายละเอียดถึงปัจจัยด้านการกำกับดูแล และการบริหารจัดการ อันประกอบด้วย

– COBIT5: การสัมฤทธิ์ผลของกระบวนการ (Enabling processes)

– COBIT5: การสัมฤทธิ์ผลของสารสนเทศ (Enabling Information)

– แนวทางของปัจจัยเอื้อ (Enabler guide) อื่น ๆ

- COBIT5 แนวทางด้านวิชาชีพ (Professional guides) ประกอบด้วย

– COBIT5 การนำไปใช้งาน (Implementation)

– COBIT5 สำหรับความมั่นคงปลอดภัยของสารสนเทศ (for information security)

– COBIT5 สำหรับการให้ความเชื่อมั่น (for Assurance)

– COBIT5 สำหรับความเสี่ยง (for Risk)

– แนวทางด้านวิชาชีพอืน ๆ ที่ทุกอาชีพจะเกี่ยวข้องกับกรอบการดำเนินงานตาม COBIT5 ทั้งสิ้น เพราะ COBIT5 ได้นำมาตรฐานต่าง ๆ เข้ามาเชื่อมโยงกันได้อย่างลงตัว

- สภาพแวดล้อมที่เป็นความร่วมมือกันทางออนไลน์ ซึ่งจะจัดให้มีขึ้นในอนาคตเพื่อสนับสนุนการใช้ COBIT5

ความเข้าใจของการกำกับดูแลกิจการที่ดี กับความสำเร็จตามนโยบายเศรษฐกิจดิจิตอล

ผมตั้งใจจะขมวดเรื่องที่มีอยู่มากมายภายใต้กรอบของการกำกับดูแลกิจการที่ดี ทั้งทางด้าน IT และทางด้านธุรกิจ ซึ่งแน่นอนว่าเกี่ยวข้องกับ Digital Economy ด้วย มานำเสนอให้ท่านผู้อ่าน ได้เข้าใจและเห็นความสำคัญของ Integrated Thinking, Integrated framework, Integrated Governance, Integrated Management, Integrated Risk and Control, Integrated Processes และทุกเรื่องที่เกี่ยวข้องกับหลักการ Governance และการสร้างคุณค่าเพิ่ม ตามที่ได้กล่าวมาแล้วในตอนที่ผ่านมา ซึ่งผมจะขออธิบายด้วยแผนภาพ แทนคำบรรยาย ซึ่งจะสื่อความหมายและความเข้าใจได้ดีกว่ากันมาก ที่เป็นเรื่องสำคัญยิ่งก่อนนำไปสู่กระบวนการวางแผนและ/หรือปรับปรุงโครงการเศรษฐดิจิตอลของรัฐบาล

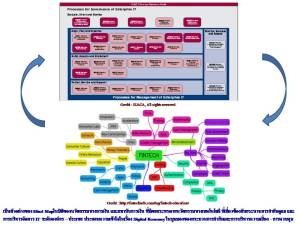

การมองภาพใหญ่ควรจะสร้าง Mind Map ซึ่งเป็นแผนที่ความคิด หรือผังที่แสดงการเชื่อมโยงของความคิดที่หลากหลาย โดยการแตกกิ่งก้านสาขาออกไปเรื่อย ๆ จากหัวข้อหลักและเขียนคำสำคัญ (key word) บนเส้นแต่ละเส้นเพื่อให้เห็นความเชื่อมโยงของแนวคิด มีการใช้สีและภาพวาดเข้ามาเกี่ยวข้องเพื่อช่วยให้สมองจดจำได้ดีขึ้น ซึ่งแนวทางดังกล่าวนี้จะทำให้การสร้างแนวทางกำกับ การบริหารโครงการเศรษฐดิจิตอล เป็นไปอย่างมีหลักการ และสัมฤทธิ์ผลอย่างมีประสิทธิภาพ

ตาม Mind Map ข้างต้นที่เชื่อมโยงนวัตกรรมทางเทคโนโลยี ที่มีผลกระทบต่อนวัตกรรมทางการเงินและการให้บริการของสถาบันการเงิน และการกำกับสถาบันการเงินในอนาคต เป็นเรื่องที่มีความท้าทาย ต่อผู้มีส่วนได้เสียของสถาบันการเงิน แน่นอนว่า มีผลกระทบต่อผู้มีส่วนได้เสียทางเศรษฐกิจ การผลิต การเงิน การให้บริการ การลงทุน จากสภาพแวดล้อมที่เปลี่ยนแปลงไปอย่างรวดเร็ว โดยเฉพาะอย่างยิ่ง นวัตกรรมทางด้านเทคโนโลยีสารสนเทศ ที่มาจากแนวความคิดและนวัตกรรมทางการเงิน ที่จะต้องเปลี่ยนแปลงกระบวนการ เปลี่ยนแปลงกิจกรรม เปลี่ยนแปลงแผนงาน เปลี่ยนแปลงกลยุทธ์ เปลี่ยนแปลงนโยบาย เปลี่ยนแปลงพันธกิจ เปลี่ยนแปลงวิสัยทัศน์ ตลอดจนแนวทางกำกับ การบริหาร การพัฒนาบุคลากร การพัฒนากระบวนการ เพื่อสร้างความพึงพอใจให้กับผู้มีผลประโยชน์ร่วม ที่มีผลทางการเงิน และการให้บริการ ซึ่งทั้งหมดนี้ หมายถึง การพัฒนาแนวความคิดแบบบูรณาการที่สามารถพิสูจน์ความเข้าใจได้จาก Mind Map ในภาพใหญ่และภาพย่อย ที่เชื่อมโยงกับหลัการกำกับ หลักการบริหาร หลักการปฏิบัติงานแบบบูรณาการ ระหว่างผู้มีส่วนได้เสียที่ต้องการคุณค่าเพิ่ม จากหลักการ GEIT (Governance of Enterprise IT) ไปยังผู้กำกับ -> สู่การกำหนด Enterprise Goals – IT Releted Goals – Process Goals และ Enabler Goals ตามที่ผมได้เล่าให้ฟังแล้วในตอนต้น ๆ นะครับ

หากกลับไปพูดถึง Mind Map ข้างต้น เป็นเพียงตัวอย่าง Mind Map ในมิติของนวัตกรรมทางการเงิน และสถาบันการเงิน เพียงมุมมองเดียว ที่มีผลกระทบจากนวัตกรรมทางเทคโนโลยี ที่เกี่ยวข้องกับกระบวนการกำกับดูแล และการบริหารจัดการ IT ระดับองค์กร – ประเทศ ประกอบความเข้าใจในเรื่อง Digital Economy ในมุมมองของกระบวนการกำกับและการบริหารความเสี่ยง – การควบคุม

ลองโปรดร่วมกันช่วยคิดนะครับว่า นวัตกรรมทางการเงินที่มีผลต่อการขับเคลื่อนนวัตกรรมทางเทคโนโลยี และในมุมมองกลับกันนั้น มีผลต่อความอยู่รอดของสถาบันการเงิน ในหลายมิติที่เกี่ยวข้อง เช่น ศักยภาพการแข่งขัน ความรวดเร็วในการให้บริการ การสนองตอบความต้องการของลูกค้าและผู้มีส่วนได้เสีย ผลกระทบต่อต้นทุนทางการเงิน และการให้บริการ ผลกระทบต่อกระบวนการเรียนรู้ ศักยภาพของผู้บริหารและผู้ปฏิบัติงานระดับต่าง ๆ และแน่นอนว่า ส่งผลกระทบต่อกระบวนการทำงานที่ต้องมีการเชื่อมโยงลักษณะงานต่าง ๆ ของหน่วยงานต่าง ๆ ของผลิตภัณฑ์และการให้บริการต่าง ๆ และแน่อน ผู้กำกับของสถาบันการเงินทุกประเภท และผู้ที่เกี่ยวข้องจะมีแนวทางในการกำกับ แนวทางการตรวจสอบ แนวทางการควบคุม ที่แตกต่างไปจากปัจจุบันอย่างมากมาย

โปรดมองภาพ Mind Map ข้างต้นอีกครั้ง และขอขอบคุณ Fintech ที่สร้าง Mind Map ที่ช่วยให้ผมเกิดความคิดในการยกตัวอย่าง เพื่อทดสอบความเข้าใจ กึ่งให้ข้อสังเกตประเด็นที่อาจเป็นปัญหาจาก Integrated Thinking จากการเปลี่ยนแปลงที่มีผลต่อนโยบาย Digital Economy ในระดับต่าง ๆ โดยเฉพาะอย่างยิ่ง การกำหนดโครงสร้างในภาพใหญ่ และภาพรอง ของโครงการนี้ ก่อนที่จะกำหนดนโยบาย พันธกิจ วิสัยทัศน์ และกระบวนการกำกับที่น่าจะมีการกำหนดไว้เป็นนโยบายที่ชัดเจน เพื่อให้มีผลกระทบต่อแนวการปฏิบัติในภายหลัง

อีกครั้งหนึ่งที่ผมอยากจะกล่าวว่า ผลิตภัณฑ์ทางการเงิน และการให้บริการใหม่ ๆ ตามตัวอย่างในมิตินี้ แน่นอนว่ามีผลกระทบต่อกระบวนการพัฒนาการบริหารจัดการ IT ระดับประเทศและระดับองค์กรอย่างแท้จริง ท่านผู้อ่านที่สนใจในเรื่องนี้ลองติดตามดูนะครับว่า Mind Map ทางด้านการเงินเพียงอย่างเดียว มีความซับซ้อนทางแนวความคิดและความเข้าใจมากเพียงใด ต่อการกำหนดกลยุทธ์ การกำกับ การบริหาร ทางการเงินและการให้บริการ และความมั่นคงของสถาบันการเงินโดยรวม แล้วผลิตภัณฑ์ และบริการอื่น ๆ ที่เกี่ยวข้องกับงานของ Digital Economy หากระบุเป็น Module และเชื่อมโยงไปยังการสร้าง Mind Map ในเรื่องนั้น ๆ ทั้งทางตรงและทางอ้อม น่าจะมีผลกระทบต่อกระบวนการกำกับและการบริหารมากมายเพียงใด?

แนวความคิดเกี่ยวกับบริหารความเสี่ยง และการควบคุมภายใน รวมทั้งการตรวจสอบทางด้าน IT Audit และการตรวจสอบด้านทั่วไป ซึ่งจะพัฒนาไปสู่ Integrated Audit หรือ Integrated Auditor ที่เริ่มมีผลในปัจจุบันแล้ว จะมีผลต่อไปในอนาคตอย่างไร ในมาตรฐานการตรวจสอบ การบริหารความเสี่ยง และการควบคุมภายในที่เกี่ยวข้อง ฯลฯ

หากยกตัวอย่างง่าย ๆ ตาม Mind Map ข้างต้น ที่มีหลาย Block ซึ่งแสดงถึงผลิตภัณฑ์และบริการที่จะเกิดขึ้นทางด้านการเงิน อันเกิดจาก Finance + Technology – Fintech ตามตัวอย่างข้างต้นนั้น หากลงรายละะเอียดในแต่ละ Block ก็จะมีกระบวนการ และกิจกรรมต่าง ๆ ที่เกี่ยวข้องกันในแต่ละ Block ที่อาจสร้างเป็น Mind Map ย่อย ๆ ลงไปได้อีกมากนั้น และหากจะพิจารณาในหลักการบริหารแบบสมดุล ในมุมมองของดัชนีวัดผลตาม (Lag Indicator) และในมุมมองของดัชนีวัดผลนำ (Lead Indicator) สำหรับผมเองให้ความสำคัญอย่างยิ่งต่อดัชนีการวัดผลนำ ซึ่งได้แก่ การพัฒนาศักยภาพของบุคลากรที่เกี่ยวข้องกับความรู้ความเข้าใจในเทคโนโลยีสารสนเทศ การบริหารความเสี่ยง นวัตกรรมต่าง ๆ ซึ่งมีผลต่อการปรับปรุงหลักสูตรการเรียนการสอน ในทุกระดับ ไปจนถึงระดับปริญญาเอก ที่อาจมีการผสมผสานวิชาการต่าง ๆ ให้เกิดประโยชน์ต่อการบริหารจัดการ และการใช้ชีวิตในสังคมที่มีการเปลี่ยนแปลงไปอย่างรวดเร็วและมากมาย สิ่งนี้มีความสำคัญอย่างยิ่ง เพราะเป็นรากฐาน หรือเป็นฐานราก ของความสำเร็จต่อความพึงพอใจของผู้มีส่วนได้เสีย และความสำเร็จทางการเงินและการบริการ ซึ่งเป็นดัชนีวัดผลตามนั้น นับว่าเป็นความท้าทาย ในมุมมองของ Integrated Thinking สู่ Integrated Governance และ Integrated Management ตามที่กล่าวแล้ว

ท่านผู้รับผิดชอบและท่านผู้มีส่วนได้เสีย ควรจะได้ร่วมกันคิดร่วมกันดำเนินการประการใดในการสร้างความมั่นใจอย่างสมเหตุสมผลว่า ทรัพยากรของชาติ และขององค์กร ได้มีการนำไปใช้อย่างมีประสิทธิภาพ และมีประสิทธิผลอย่างแท้จริง ในการก้าวไปสู่ การดำเนินงานตามนโยบายเศรษฐกิจดิจิตอล

ผมจะมีโอกาสเล่าความคิดในเรื่อง Digital Economy ของผมต่อผู้อ่านในตอนที่ 15 เป็นตอนสุดท้ายในการแบ่งปันมุมมองของการบริหารความเสี่ยงแบบบูรณาการต่อโครงการ และนโยบายเศรษฐกิจดิจิตอล นะครับ

โพสต์โดย Metha Suvanasarn

โพสต์โดย Metha Suvanasarn