ครั้งที่แล้ว ผมได้เล่ามาถึงเรื่อง มาตรการของ ธปท. ทางด้านคอมพิวเตอร์ที่เกี่ยวข้องกับธนาคารพาณิชย์บางประการ ที่กล่าวถึงฐานะความมั่นคงและการควบคุม ระเบียบ กฎเกณฑ์ และข้อบังคับต่าง ๆ ที่กำหนดขึ้นก็เพื่อมุ่งจะเพิ่มประสิทธิภาพในระบบบัญชี ระบบการเงินให้มีความถูกต้องและน่าเชื่อถือได้ เพื่อให้แน่ใจว่า ผู้ตรวจสอบและผู้กำกับจาก ธปท. สามารถประเมินฐานความมั่นคงทางการเงิน ในมุมมองต่าง ๆ ตั้งแต่ความเพียงพอของเงินกองทุน คุณภาพของสินทรัพย์ คุณภาพการบริหารจัดการ ความสามารถในการหารายได้ และสภาพคล่อง ซึ่งในช่วงเวลานั้นเรียกกันย่อ ๆ ว่า CAMEL (C = Capital, A = Asset, M = Management, E = Earnings, L = Liquidity) ที่จะสามารถสนองตอบความเชื่อมั่นของผู้มีผลประโยชน์ร่วมของทุกกลุ่มได้อย่างมั่นใจ

ครั้งนี้ ผมจะเล่าต่อง่าย ๆ และสั้น ๆ ในการชี้แจง งานกำกับและตรวจสอบสถาบันการเงินด้านคอมพิวเตอร์ ซึ่งผมและทีมงานในนามของ ธนาคารแห่งประเทศไทย ได้ชี้แจงธนาคารพาณิชย์ทุกแห่ง รวมทั้งสถาบันการเงินที่เกี่ยวข้อง ให้เข้าใจถึงแนวทางการกำกับและการตรวจสอบสถาบันการเงินที่ใช้คอมพิวเตอร์ และความเสี่ยงจากการใช้คอมพิวเตอร์ ที่อาจมีผลต่อความไม่ถูกต้องของข้อมูลทางการเงิน และรายงานต่าง ๆ ที่มีผลต่อการบริหารงานภายในของสถาบันการเงิน และการตรวจสอบ รวมทั้งการกำกับของธนาคารแห่งประเทศไทย

ทั้งนี้ มีรายละเอียดจำนวนมากที่หน่วยงานที่จัดตั้งขึ้นใหม่ เรียกว่า “ส่วนงานพิเศษ” ซึ่งทำหน้าที่ตรวจสอบงานด้านคอมพิวเตอร์ของธนาคารพาณิชย์เป็นหลัก ซึ่งได้ทำเอกสารเผยแพร่และอธิบายไปยังธนาคารพาณิชย์ทุกแห่ง หากมีโอกาส ผมอาจจะนำมาเล่าสู่กันฟังย่อ ๆ นะครับ

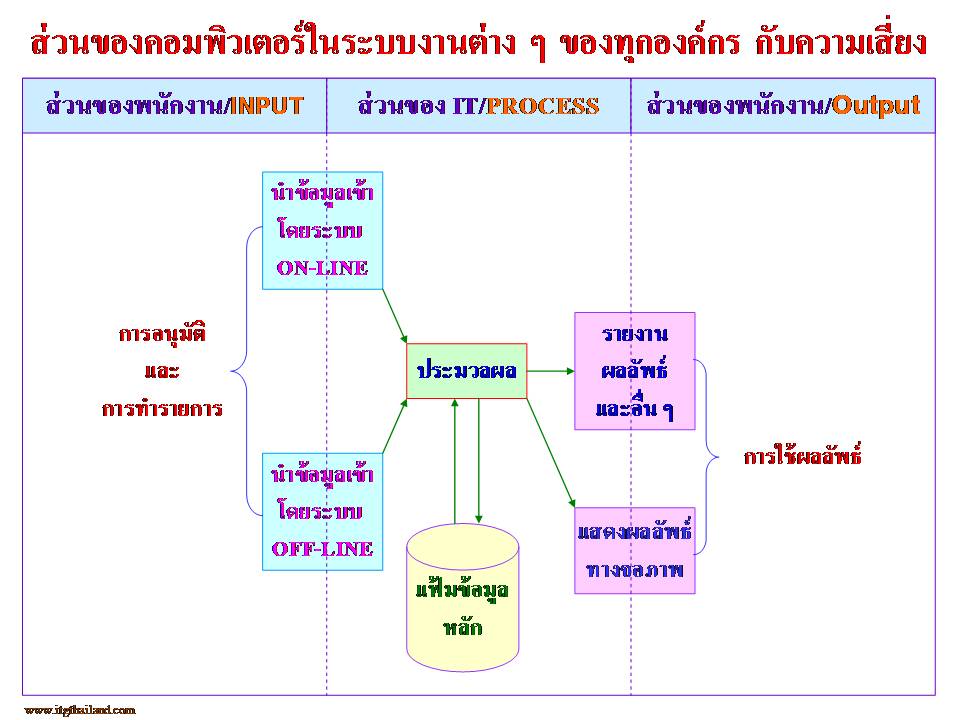

สำหรับวันนี้ ผมจะเล่าเฉพาะส่วนที่เป็นระบบงานโดยทั่วไปขององค์กรที่ใช้คอมพิวเตอร์ก็คือ ส่วนงานในช่วงนั้นที่เรียกว่า EDP – Electronic Data Processing ซึ่งผมจะขออธิบายเป็นแผนภาพเพื่อที่ไม่ต้องอธิบายเป็นคำพูดที่ยืดยาวจนเกินไป ดังนี้

ตามภาพข้างต้นจะช่วยให้ผู้บริหารและผู้ปฏิบัติงาน ได้เห็นภาพและเข้าใจผลกระทบต่อการบริหารและการจัดการองค์กรทางด้าน EDP ในยุคแรก ๆ จากนี้ผมมีกรณีศึกษาเป็นตัวอย่างที่จะทำให้ท่านผู้ที่สนใจได้ทราบว่า เมื่อรูปแบบของหลักฐานในการกำกับและตรวจสอบธนาคารพาณิชย์และสถาบันการเงินได้เปลี่ยนแปลงไปอันเนื่องมาจากการใช้ EDP หรือ IT ในยุคปัจจุบัน มีผลกระทบต่อกระบวนการกำกับและกระบวนการตรวจสอบ เท่าที่พอเข้าใจได้ง่าย ๆ อย่างไรบ้างนั้น ผมจึงขอกล่าวถึงการใช้คอมพิวเตอร์ในงานประเภทเดียวกัน เช่น ระบบการจ่ายเงินเดือน แต่ระบบงานหรือกระบวนการจ่ายเงินเดือนต่างกันนั้น จะเกี่ยวข้องกับรูปแบบของหลักฐานที่เปลี่ยนแปลงไปแตกต่างกัน… จะมีผลต่อกระบวนการกำกับและตรวจสอบอย่างไร… ดังนี้

ตัวอย่าง 1 องค์กร A ได้ใช้ระบบงานคอมพิวเตอร์/เทคโนโลยีสารสนเทศ ในการจ่ายเดือน พนักงานแต่ละคนจะกรอกรายละเอียดชั่วโมงในใบลงเวลา แล้วให้ผู้ควบคุม (Supervisor) ลงลายมือชื่ออนุมัติ หลังจากนั้นจะรวบรวมข้อมูลไปป้อนลง disk โดยใช้เครื่อง key-to-disk machine ซึ่งจะมีสำเนาข้อมูลส่งกลับมาให้ผู้ควบคุมตรวจสอบความถูกต้องอีกครั้งหนึ่ง และเมื่อเริ่มต้นงวดรอบระยะเวลาการจ่ายเงินเดือนแต่ละครั้ง จะมีการปรับปรุงข้อมูลที่มีการเปลี่ยนแปลง เช่น อัตราค่าจ้างและรายการหักค่าลดหย่อนต่าง ๆ และมีการพิมพ์รายงานแสดงรายละเอียดการจ่ายค่าจ้างของพนักงานแต่ละคนส่งให้แผนกงานต่าง ๆ เพื่อใช้เป็นข้อมูลในการจัดเตรียมการจ่ายค่าจ้าง และในขั้นสุดท้ายก็จะมีการจัดพิมพ์เช็คและส่งให้ผู้ควบคุมแต่ละคนเพื่อจ่ายให้แก่พนักงาน และจะมีการกระทบยอดเช็คสลักหลังโดยฝ่ายบุคคลที่อยู่แยกต่างหากจากแผนกที่ทำหน้าที่เกี่ยวกับการจ่ายเงินเดือน

จากระบบงานในลักษณะที่กล่าวมาขององค์กรนี้ รูปแบบของหลักฐานจะไม่ถูกกระทบกระเทือนหรือเปลี่ยนไปมากนัก ยังคงสามารถใช้วิธีการตรวจสอบเช่นที่ทำในระบบเดิมได้ แต่ถ้าผู้ตรวจสอบจะต้องการปรับปรุงประสิทธิภาพและความประหยัดในการตรวจสอบ โดยนำเอาเทคโนโลยีทางด้านคอมพิวเตอร์/เทคโนโลยีสารสนเทศ เข้ามาช่วยในการตรวจสอบได้ เช่น การใช้ Audit Software หรือ Test Data Method – TDM เป็นต้น

ตัวอย่างที่ 2 องค์กร B ได้ใช้ระบบงานคอมพิวเตอร์/เทคโนโลยีสารสนเทศ ในการจ่ายเงินเดือนเช่นเดียวกับองค์กร A แต่ระบบเทคโนโลยีที่ใช้แตกต่างกัน โดยระบบจะรวบรวมและบันทึกข้อมูลผ่านเครื่องเทอร์มินอล โดยพนักงานแต่ละคนจะใช้บัตรที่มีแถบแม่เหล็กบันทึกรายการรูดผ่านเครื่องเทอร์มินอลเพื่อบันทึกเวลาที่เข้าทำงานประจำวันและเวลาเลิกงาน เครื่องก็จะบันทึกข้อมูลชั่วโมงการทำงานของพนักงานคนนั้น ๆ ไว้ เมื่อมีการเปลี่ยนแปลงข้อมูลหลัก เช่น อัตราค่าจ้าง ฝ่ายบุคคลก็จะป้อนรายการเปลี่ยนแปลง พร้อมวันที่มีผลบังคับใช้ผ่านทางเครื่องเทอร์มินอลเพื่อปรับปรุงข้อมูลใน database โดยตรง ข้อมูลเกี่ยวกับค่าจ้างที่ต้องจ่ายที่ได้จากการประมวลผล จะถูกส่งไปยังธนาคารเพื่อโอนเงินเข้าบัญชีให้พนักงานในลัษณะที่เป็นการโอนเงินทางอิเล็กทรอนิกส์ และจะส่ง statement แสดงรายละเอียดการโอนเงินเข้าบัญชีให้แก่พนักงานถึงบ้าน

ในระบบการประมวลงานเทคโนโลยีสารสนเทศ จะเห็นว่ารูปแบบของหลักฐานได้เปลี่ยนแปลงไปอย่างมาก จึงจำเป็นต้องอาศัยวิธีการตรวจสอบแบบใหม่ ซึ่งต่างจากการนำระบบคอมพิวเตอร์/เทคโนโลยีสารสนเทศเข้ามาใช้ในกรณี A ซึ่งไม่ได้ทำให้รูปแบบของหลักฐานเปลี่ยนแปลงไป จึงสามารถใช้วิธีการตรวจสอบแบบเดิมได้ ดังนั้น อาจกล่าวได้ว่า ตัวคอมพิวเตอร์หรือระบบเทคโนโลยีเองนั้นไม่ได้มีผลต่อผู้ตรวจสอบหรือผู้กำกับโดยตรง แต่ผลกระทบจากระบบงานคอมพิวเตอร์หรือเทคโนโลยีสารสนเทศที่มีต่อรูปแบบของหลักฐานที่ใช้ในการตรวจสอบต่างหากที่มีความสำคัญ และทำให้ผู้ตรวจสอบต้องกำหนดวิธีการตรวจสอบให้เหมาะสมและสอดคล้องกับรูปแบบของหลักฐานที่ได้เปลี่ยนแปลงไป

อย่างไรก็ดี ก่อนที่จะมีการตรวจสอบระบบคอมพิวเตอร์หรือเทคโนโลยีสารสนเทศนั้น ผู้ตรวจสอบควรทราบถึงลักษณะของเทคโนโลยีที่องค์กรนั้นใช้เสียก่อน โดยอาจจะใช้ Audit Impact Matrix เพื่อระบุถึงผลกระทบที่มีต่อรูปแบบของหลักฐานที่ใช้ในการตรวจสอบ หากเทคโนโลยีนั้นมีผลให้รูปแบบของหลักฐานเปลี่ยนแปลงไป ผู้ตรวจสอบก็ต้องพิจารณาว่าจะมีผลให้ต้องนำวิธีการตรวจสอบแบบใหม่มาใช้หรือไม่ ในกรณีที่รูปแบบของหลักฐานได้เปลี่ยนแปลงไปโดยสิ้นเชิง ผู้ตรวจสอบอาจจำเป็นต้องมีทักษะหรือความเชี่ยวชาญในการตรวจสอบระบบเทคโนโลยีสารสนเทศโดยเฉพาะ จึงจะสามารถตรวจสอบได้อย่างเหมาะสม

จากที่ได้กล่าวข้างต้น ท่านที่ติดตามมาถึงขั้นตอนนี้จะสังเกตได้ว่า การกำหนดนโยบาย การกำกับ/ดูแลความมั่นคงของธนาคารพาณิชย์และสถาบันการเงิน ไม่ว่าจะในรูปแบบของ CAMEL เดิมตามที่กล่าวข้างต้น หรือในยุคการประเมินความเพียงพอของเงินกองทุน ตามหลักการ หลักเกณฑ์ Basel II – III ที่อิงกับการประเมินการบริหารความเสี่ยงของธนาคารพาณิชย์และสถาบันการเงิน รวมทั้งหน่วยงานประกันภัย ประกันชีวิตต่าง ๆ ที่มีผลกระทบกับการสร้างคุณค่าเพิ่ม ความมั่นคงของธนาคารพาณิชย์และสถาบันการเงินที่เกี่ยวข้องกับการสร้างความพึงพอใจให้กับผู้มีผลประโยชน์ร่วมยุคใหม่ที่ได้ดุลยภาพ โดยพิจารณาจากผลประโยชน์ที่ได้รับตามหลักการ Enterprise Goals / BSc. ที่สัมพันธ์กับกระบวนการบริหารความเสี่ยงที่ดี และการบริหารทรัพยากรที่เหมาะสม +++ นั้น ผู้กำกับฯ คณะกรรมการ ผู้บริหาร ผู้ปฏิบัติงานหน่วยงานต่าง ๆ ควรจะคำนึงถึงความเสี่ยงที่ยอมรับได้จากผลกระทบจากการใช้ระบบเทคโนโลยีสารสนเทศที่มีความก้าวหน้าอย่างรวดเร็วในปัจจุบันว่าควรจะกำหนด วิสัยทัศน์ พันธกิจ นโยบาย กลยุทธ์ ผลลัพธ์ที่คาดหมาย จากการดำเนินการขององค์กรและธุรกิจที่ตนเองดูแลอยู่

บทบาทหน้าที่และความรับผิดชอบได้เปลี่ยนแปลงไปอย่างมากมาย ทั้งในระดับคณะกรรมการ ที่ควรจะให้ความสำคัญต่อการกำกับดูแล สั่งการ ติดตาม ผลการดำเนินงานอย่างต่อเนื่อง นั่นคือการเน้นทางด้าน Governance หรือการสร้าง Value Creation ให้เป็นที่พึงพอใจของ Stakesholders และต้องสร้างดุลยภาพของความสัมพันธ์ระหว่าง Enterprise Goals กับ IT Related Goals อย่างลงตัว ให้ทันกับการบริหารความเสี่ยง การควบคุมภายใน การตรวจสอบ และการปฏิบัติตามกฎเกณฑ์อย่างได้มาตรฐานและเหมาะสมอยู่เสมอ ++++

การบริหารแบบบูรณาการในลักษณะของ Integrated GRC และการก้าวไปสู่ Integrated Management ระหว่าง IT Related Goals และ Enterprise Goals จะนำไปสู่การเปลี่ยนแปลงวิสัยทัศน์ พันธกิจ นโยบาย กลยุทธ์ การบริหารและการจัดการที่ต้องเปลี่ยนแปลงความคิดใหม่ให้เข้าใจการบริหารแบบบูรณาการอย่างแท้จริง จากการเชื่อมโยงที่ลึกซึ้งและแยกกันไม่ได้ระหว่าง IT และ Business ซึ่งผมจะค่อย ๆ เล่าสู่กันฟังในตอนต่อ ๆ ไป นะครับ

โพสต์โดย Metha Suvanasarn

โพสต์โดย Metha Suvanasarn